发布时间:2023年07月11日14:06

食材供应链分会

发布时间:2023年07月11日14:06

食材供应链分会

关注中物联

关注中物联

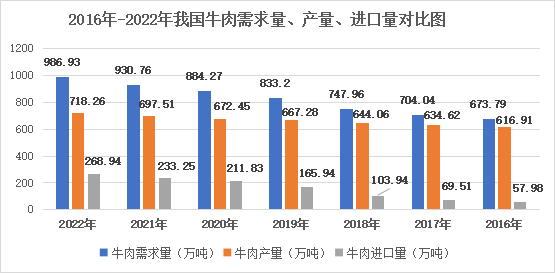

随着我国居民生活水平的提升,对牛肉的消费需求日益增长,我国逐步跃身为世界牛肉消费大国之一,年度消费总量仅次于美国。2022年,我国牛肉消费总需求量为986.93万吨,相较于2021年的930.76万吨增加了约56.17万吨,同比增长6.03%。2022年,我国牛肉总产量718.26万吨,相较2021年的697.51万吨增加了20.75万吨。

从我国历年牛肉需求量、产量的变化来看,国内的牛肉产量增速低于需求量的增速,国产牛肉无法完全满足居民的消费需求,需要进口牛肉进行补充。从2013年开始,我国从牛肉净出口国逐步变为世界上最大的牛肉进口国之一。2022年,我国进口牛肉268.94万吨,相较2021年的233.25万吨增加了36.69万吨。无论是进口牛肉还是国产牛肉价格的持续波动都会对市场产生冲击,进而影响牛肉食材供应链产业链的健康、良性发展。

图1 我国历年牛肉需求量、产量、进口量对比图

数据来源:国家统计局、海关总署

进口牛肉量价齐跌,原因何在

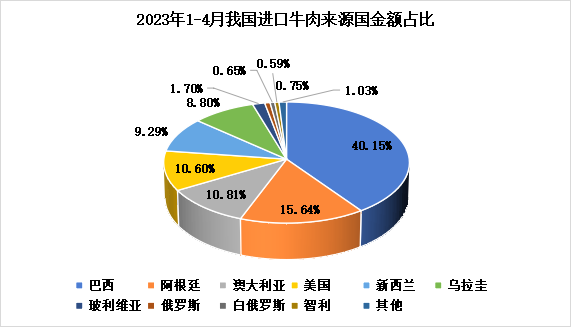

根据海关总署数据显示,巴西是我国进口牛肉的最大来源国,2023年1-4月巴西牛肉的进口总金额占比40.15%,其次是阿根廷和澳大利亚、占比分别为10.81% 和10.6%。

图2 我国进口牛肉来源国占比

数据来源:海关总署、中物联食材供应链分会整理

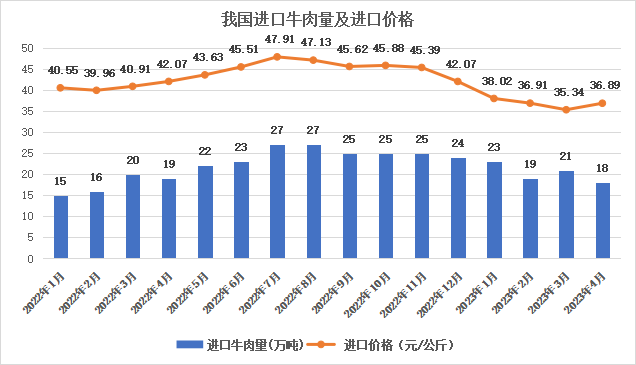

从2022年第三季度开始,我国进口牛肉总吨量和进口均价(根据进口金额和进口量折算)呈现振荡性下跌趋势。2022年7月我国进口牛肉总量27万吨、进口均价47.91元/公斤,2023年4月我国进口牛肉总量18万吨、进口均价36.89元/公斤,对比2022年7月进口总量下降约33%、均价下降约23%,降幅明显。

其中,巴西的进口量下降幅度最为显著,从2022年10月到2023年4月,我国从巴西进口的牛肉量已下降67%、进口价格下降22.6%,2023年4月巴西进口牛肉均价为34.2元/公斤,低于我国进口牛肉的均价,巴西对华出口的牛肉吨量和价格的下跌也影响了我国进口牛肉的总量和价格。

图3 我国进口牛肉量价走势

数据来源:海关总署、中物联食材供应链分会整理

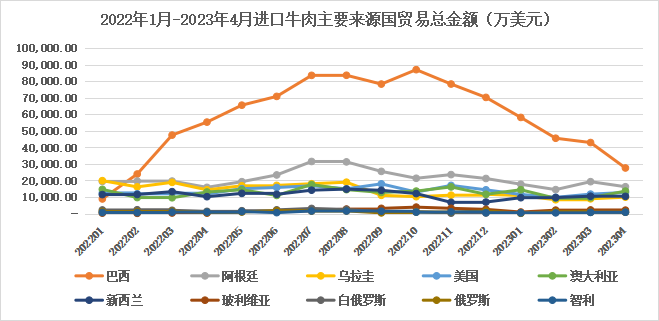

图4 近期我国进口牛肉来源国贸易情况

图4 近期我国进口牛肉来源国贸易情况

数据来源:海关总署

根据中物联食材供应链分会调研分析,我国进口牛肉量价齐跌的主要原因有以下几个方面:

1、供需不匹配是最主要的原因。在进口贸易环节,受2021年进口牛肉的高额利润影响,2022年上半年我国牛肉进口量明显增加,但我国居民消费能力尚未恢复,叠加人民币贬值的因素,购买力不足。虽然部分高端产品、如牛排等市场需求尚可,但不足以支撑整个进口牛肉的消费。进口牛肉供大于求、严重滞销、积压在港口和冷库内。据与相关企业调研,目前仍有100多万吨进口牛肉滞留在港口内。

我国进口牛肉以冻肉为主、占比达98%,冷鲜肉占比仅为2%,最主要的销售渠道是B端,如加工厂、餐饮、经销商渠道等,一方面B端渠道不再大批量囤货,另一方面终端消费量不足影响B端采购量,导致进口牛肉积压、库存消化需要一定时间,在一定周期内势必会挤占进口增量空间,也导致进口价格下跌。

2、贸易商对市场信心不足。已有恐慌性抛售趋势,进一步打压了进口牛肉的价格,引起价格惯性下跌,市场风险显著增加。

3、主要对华出口国成本下降。以巴西为例,受养殖成本的降低,巴西活牛价格也在持续走低,也在一定程度上对对华出口牛肉适度让利,导致我国进口牛肉价格降低。

国产活牛价格持续走低,损失的是谁

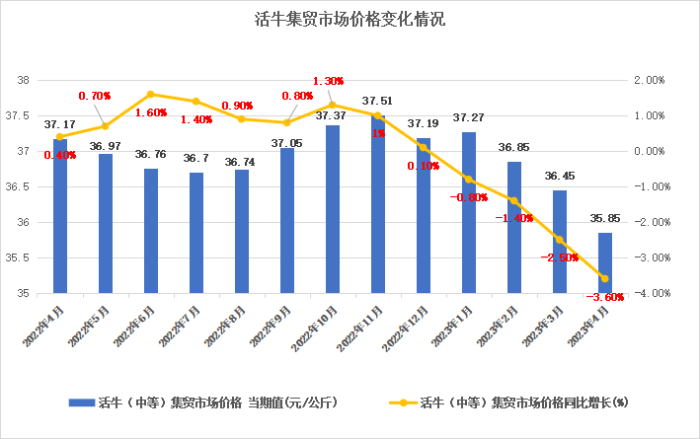

根据农业农村部相关数据显示,我国集贸市场活牛价格自今年1月份起连续走低,截至目前已跌至13元/公斤以下。根据中物联食材供应链分会与相关企业调研获取的最新信息,6月份我国部分地区活牛价格已跌至10元/斤上下,且有继续下跌、并蔓延全国的趋势。

图5 我国集贸市场活牛价格走势

数据来源:农业农村部

我国活牛价格持续下跌已引起行业内众多从业人员的极大关注,中物联食材供应链分会对一线企业进行调研访谈,整理分析导致此轮价格下跌的原因有以下几个方面:

1、消费疲软,需求量降低。我国国内市场消费情况恢复不及预期,而牛肉又具备一定的可替代性,对于终端消费者来说,无论是牛肉还是牛肉制品价格并没有明显的变化,选择其他可替代的食材也是一种选择。

我国活牛屠宰后大部分在本地区内流入农批或农贸市场进行销售,部分流入加工工厂、少部分高端部位流入餐饮企业。对农批或农贸市场来说,一般会根据实际的售卖量向屠宰企业进行购买,屠宰企业再向养殖户或者养殖企业订购,当终端需求降低时、屠宰企业的活牛订购量势必降低。对于加工厂来说,肉制品消费需求降低也势必影响企业的采购能力。

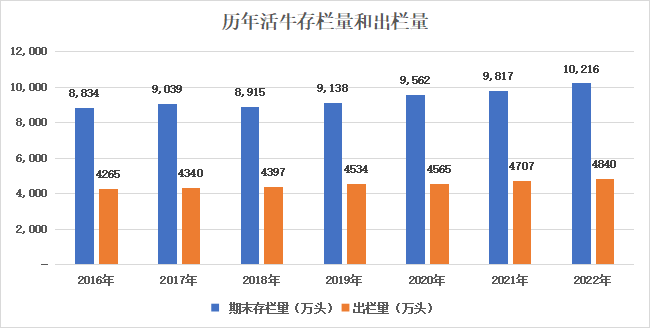

2、产能过剩,一方面活牛存栏量增加,另一方面进口牛肉去库存。根据农业农村部数据显示,我国活牛存栏量持续增加,2022年底我国活牛存栏量10216万头,根据测算,我国历年活牛出栏率维持在50%左右,预计2023年可能会有5100多万头活牛出栏、环比2022年4840万头,预估将会增长5.4%左右。

上文中提到,我国进口牛肉目前库存积压问题严重,去库存、缓解资金压力将是进口牛肉贸易商今年的主要任务,势必有大量进口牛肉进入市场,在消费量有限的前提下挤占国产牛肉的市场空间、迫使国产牛肉降价。

图6 我国历年活牛存栏量和出栏量数据

数据来源:农业农村部

3、养殖端成本压力。我国育肥牛一般出栏时间为1~2年左右,一旦错过最佳出栏时间,采食量变大、养殖成本增加,但增重不明显,直接拉低经济效益,这也会迫使大量养殖户尽早出栏,进一步拉低牛价。

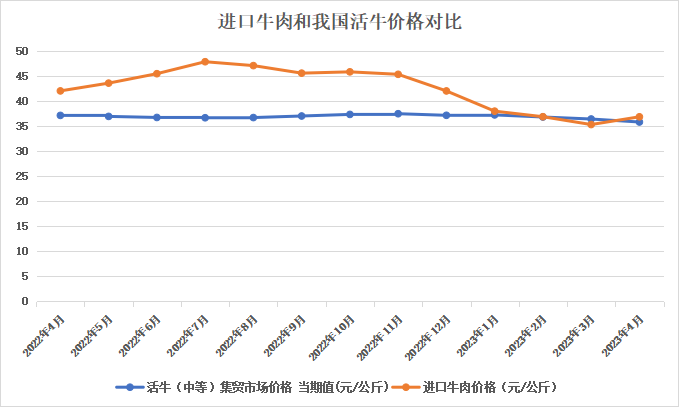

4、进口牛肉价格影响。从近期我国进口牛肉和活牛价格走势对比发现,在2022年底前进口牛肉价格始终高于我国活牛价格,但从今年1月份起,我国进口牛肉价格已经与活牛价格持平。虽然进口牛肉和国产牛肉主要的销售渠道不同,但是如果进口牛肉价格持续大幅下跌,势必会迫使国产牛肉下跌、进而使活牛价格下跌。

图7 进口牛肉和我国活牛价格对比图

数据来源:海关总署、农业农村部

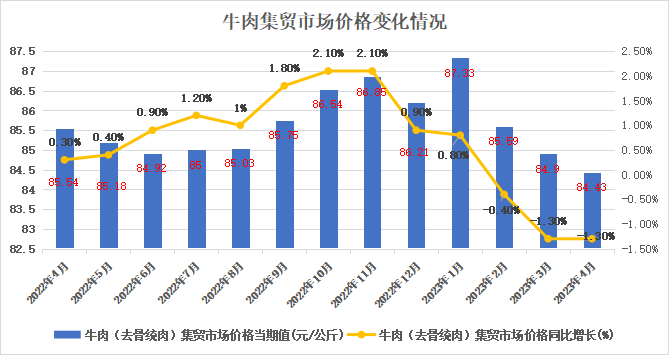

我国牛肉食材供应链环节较冗长导致活牛价格持续下降并未明显传导给终端的消费者,中间的加工、流通等环节对价格变化也感知不明显,上游的养殖户是损失最为惨重的群体。

图8 我国集贸市场牛肉价格变化趋势

数据来源:农业农村部

我国牛肉食材供应链产业链未来何去何从

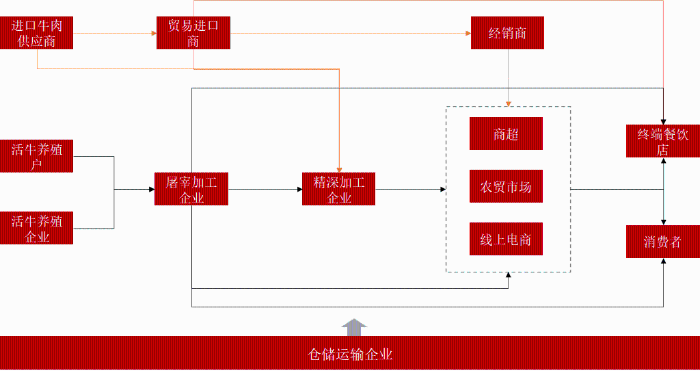

根据中物联食材供应链分会梳理绘制我国牛肉食材供应链结构图如下所示。虽然进口牛肉和国产牛肉主要流通渠道不同,但最终会殊途同归、在消费端汇合,任何一个环节的剧烈变化都会影响上下游的其他环节,进口和国产牛肉势必会相互作用,最终影响我国整体牛肉食材供应链和产业链的发展。

图9 我国牛肉食材供应链示意图

来源:中物联食材供应链分会

1、对养殖端和贸易端的影响

从目前阶段来看,整个牛肉食材供应链中受影响最大的是上游养殖户/企业和进口牛肉贸易商。

以肉牛为例,根据农业农村部统计,2020年我国每头肉牛的平均养殖成本是16185元,如果按出栏活牛平均重量650公斤测算,肉牛的盈亏平衡点在24.9元/公斤,目前市场的肉牛价格已跌破盈亏平衡点,继续下跌对养殖户的利润和养殖积极性影响巨大,可能会面临无人愿意养牛的局面。

对于进口牛肉贸易商来说,情况非常相似。对于牛肉供给国其成本较低,目前的价格水平仍可保障盈利。但由于在2022年价格高位时期储备了大量的牛肉,面对持续下行的牛肉价格,去库存本身就是一个不断亏本的过程,最终可能会引起贸易商的换血、洗牌。

2、对屠宰加工端的影响

对于屠宰加工企业,虽然活牛的收购价格降低,但由于企业运营的成本依然存在,为维持企业运转、短期内不会大幅下调鲜肉的价格,同时,如果屠宰量持续减少、企业无工可开,因活牛收购价降低带来的利润增加无法覆盖企业的运营成本时,屠宰企业将会面临关闭的风险。

精深加工企业是进口牛肉的主要消费渠道,下游消费需求降低、加之前期的历史库存,对上游进口牛肉需求减少。为保障企业正常运转、修复疫情期间的经营状况,对下游流通环节的价格尚未有明显调整。

3、对流通端的影响

根据农业农村部信息中心的数据显示,全国牛肉平均批发价格平稳、在75元/公斤上下波动、幅度不超过1元/公斤。通过与农批市场相关人员调研,也证实目前供给环节的价格波动尚未对流通环节产生影响。农批农贸市场以鲜切的冷鲜肉和热肉为主,鲜切肉一般是按需向上游屠宰加工企业订货,其他的流通企业也可灵活根据需求进行调整,较少产生库存积压,而为了保证利润率、终端的销售价格也无较大调整。

4、对消费端的影响终端餐饮和消费者

短期内,终端消费并未对进口牛肉价格和活牛价格的变化有明显的感受,影响暂未显现。

5、对物流端的影响

2022年我国冷库容量约2.1亿立方、肉类库占比约3成,肉类冷库库容约0.7亿立方,平均空置率约15%。据2023年初调研显示,部分地区的冷库空置率上升明显,最高已达35%。若积压的进口牛肉大量抛售会继续推升我国的冷库空置率,导致冷库出租价格降低、冷库企业入不敷出。

综合以上分析,虽然短期内牛肉食材供应链养殖和进口贸易环节受到的影响是最大的,但长期来看,如果市场情况继续恶化,引起大面积的恐慌性活牛和进口牛肉抛售,行业陷入恶性循环,整个供应链都会受到影响,不会有任何一个环节能够独善其身。

当影响到养殖户的饲养积极性、无人愿意继续养牛时,对我国牛肉食材供应链和产业链的打击是巨大的。待市场对牛肉的需求一旦恢复,整个产业并不会快速恢复,短期内市场需求可能会大量由进口牛肉满足,届时进口牛肉市场是否会从买方市场转变为卖方市场也未可知,最终还是会由供应链上各个主体为高溢价买单。

责任编辑:食材供应链分会